Los precios del petróleo han caído recientemente, lo que afecta a todos: productores, exportadores, gobiernos y consumidores. En general, vemos esto como una inyección en el brazo para la economía global. Teniendo en cuenta que nuestras simulaciones no representan una previsión del estado de la economía global, nos encontramos con un aumento del PIB mundial entre 0,3 y 0,7 por ciento en 2015, en comparación con un escenario sin la caída de los precios del petróleo. Sin embargo, existe mucho más en esta compleja y cambiante historia. En este texto se examinan los mecanismos del mercado del petróleo, ahora y en el futuro, las consecuencias para los distintos grupos de países, así como para la estabilidad financiera, y cómo los políticos deberían abordar el impacto en sus economías.

En resumen:

- Nos encontramos con que la oferta y los factores de demanda han jugado un papel en la disminución brusca de los precios desde junio. Los mercados de futuros indican que los precios del petróleo se recuperará pero permanecer por debajo del nivel de los últimos años. Sin embargo, existe incertidumbre sobre la evolución de los factores de oferta y demanda como se desarrolla la historia.

- Si bien no hay dos países que experimentarán la caída de la misma manera, comparten algunos rasgos comunes: los importadores de petróleo entre las economías avanzadas, y más aún los mercados emergentes, se beneficiarán de un mayor ingreso de los hogares, menores costos de los insumos, y las posiciones externas mejoradas. Los exportadores de petróleo se toman en menos ingresos, y sus presupuestos y balances externos estarán bajo presión.

- Los riesgos para la estabilidad financiera han aumentado, pero siguen siendo limitados. Hasta ahora las presiones de divisas han sido limitadas a un puñado de países exportadores de petróleo como Rusia, Nigeria y Venezuela. Vínculos financieros mundiales dadas, estos acontecimientos exigen una mayor vigilancia por todas partes.

- Los exportadores de petróleo van a querer suavizar el ajuste por no recortar el gasto fiscal abruptamente. Para los que no tienen los fondos de ahorro y fuertes reglas fiscales, presupuestarias y presiones cambiarias pueden, sin embargo, ser significativo. Sin las políticas monetarias adecuadas, esto podría conducir a una mayor inflación y una mayor depreciación.

- La caída en los precios del petróleo ofrece una oportunidad para que muchos países para disminuir subsidios a la energía y el uso de los ahorros hacia las transferencias más específicas, y por alguna para aumentar impuestos sobre la energía y reducir otros impuestos.

- En la zona del euro y Japón, donde la demanda es débil y la política monetaria convencional ha hecho la mayor parte de lo que puede, los bancos centrales orientación hacia adelante es crucial para anclar las expectativas de inflación a medio plazo en la cara de la caída de los precios del petróleo.

Una vez más, nuestras simulaciones del impacto de la caída del precio del petróleo no representan un pronóstico para el estado de la economía mundial en 2015 y más allá.Esto es lo que va a hacer en el próximo del FMI Perspectivas de la Economía Mundial en enero, donde también vamos a mirar a muchas otras corrientes cruzadas que impulsan el crecimiento, la inflación, los desequilibrios mundiales y la estabilidad financiera.

Lo que sigue es nuestro intento de responder a siete preguntas clave acerca de la disminución del precio del petróleo :

¿Cuáles son las funciones respectivas de los factores de oferta y demanda?

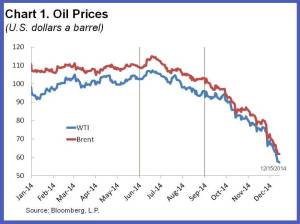

Los precios del petróleo han caído casi un 50 por ciento desde junio, el 40 por ciento desde septiembre (véase gráfico 1). [2] precios de los metales, que normalmente reaccionan a la actividad mundial, incluso más que los precios del petróleo, también han disminuido sustancialmente, pero en menor medida que el petróleo (véase Gráfico 2). Esta observación casual sugiere que factores específicos del mercado del petróleo, especialmente suministran queridos, podrían haber desempeñado un papel importante en la explicación de la caída de los precios del petróleo.

Una mirada más cercana refuerza esta conclusión. Las revisiones entre junio y diciembre de previsiones de la Agencia Internacional de la Energía de la demanda (véase gráfico 3), junto con las estimaciones de la elasticidad de corto plazo del suministro de petróleo, sugieren que la inesperada menor demanda entre entonces y ahora puede dar cuenta de sólo 20 a 35 por ciento del precio declinar.

Por el lado de la oferta, la evidencia apunta a una serie de factores, incluyendo la sorpresa aumentos en la producción de petróleo. Esto es en parte debido a la más rápida que la esperada recuperación de la producción de petróleo de Libia en septiembre y la producción afectada Irak, a pesar de los disturbios. [3]

Un factor importante, sin embargo, es sin duda la intención anunciada públicamente de Arabia Saudita -el mayor productor de petróleo dentro de la OPEP, no para contrarrestar el creciente suministro de petróleo de la OPEP y otro tanto los productores no-OPEP, y la posterior decisión de la OPEP de noviembre mantener su techo de producción colectiva de 30 millones de barriles al día, a pesar de un exceso percibido.

El aumento constante de la producción mundial de petróleo podría ser visto como «el perro que no ladró.» En otras palabras, los precios del petróleo se habían quedado relativamente alto a pesar de la trayectoria ascendente de la producción mundial de petróleo debido a la percepción en el momento de la OPEP precio mínimo inducido. El cambio resultante por el productor oscilación sin embargo ayudó a desencadenar un cambio fundamental en las expectativas sobre la trayectoria futura de la oferta mundial de petróleo, a su vez explicar tanto el tiempo y la magnitud de la caída de los precios del petróleo, con lo que este último más cerca del nivel de un mercado competitivo equilibrio. Una caída dramática similar tuvo lugar en 1986, cuando Arabia Saudita detuvo voluntariamente ser el productor swing, haciendo que los precios del petróleo a caer de $ 27 a $ 14 por barril, sólo para recuperar quince años más tarde, en 2000.

Más allá de los factores de oferta y demanda tradicionales, algunos han señalado -petróleo «financiarización» y otras materias primas consideradas por los inversores financieros como un activo distinto de clase y «especulación» como contribuyentes a la disminución de los precios. [4] Vemos pocas pruebas de que se trata el caso. Según el último informe de la Agencia Internacional de Energía, los inventarios de petróleo han alcanzado su nivel más alto en dos años, lo que sugiere expectativas de aumentos de precios, no los descensos de los precios.

¿Cómo será la oferta?

Esto depende principalmente de dos factores :

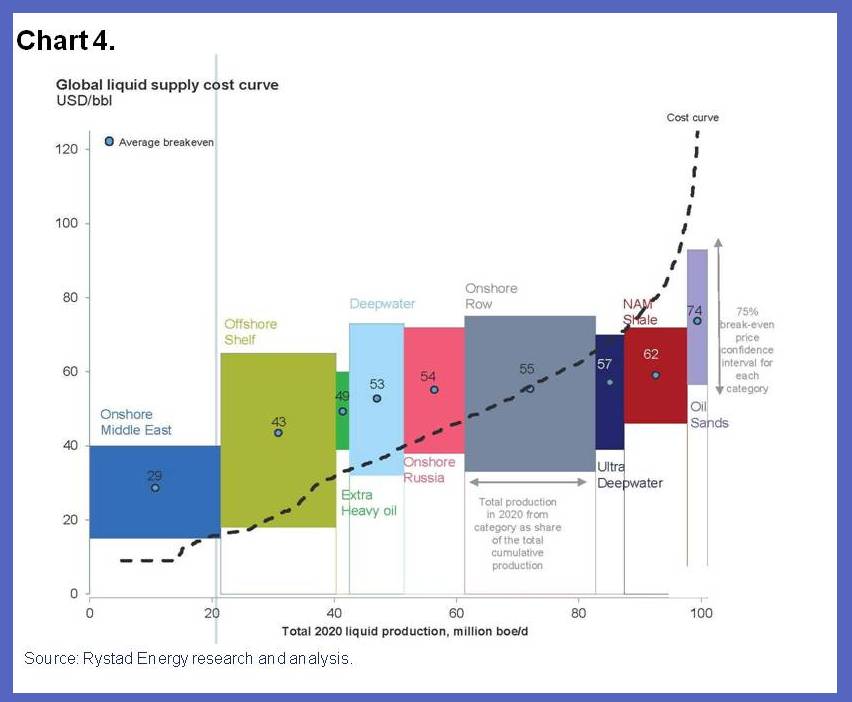

La primera es si la OPEP y, en particular Arabia Saudita, estarán dispuestos a recortar la producción en el futuro. Esto a su vez depende en parte de los motivos de su cambio de estrategia, y la importancia relativa de los factores geopolíticos y económicos en esa decisión. Una hipótesis es que Arabia Saudita se ha encontrado que es demasiado costoso, en la cara de un aumento constante de la oferta fuera de la OPEP, que es el productor media vuelta y mantener un alto precio. Si es así, ya menos que el dolor de los menores ingresos conduce a otros productores de la OPEP y Rusia a un acuerdo para compartir los recortes más ampliamente en el futuro, es poco probable que cambie pronto el cambio de estrategia. Otra hipótesis es que puede ser un intento de la OPEP de reducir los beneficios, la inversión, y suministrar eventualmente por proveedores no pertenecientes a la OPEP, algunos de los cuales se enfrentan a costos mucho más altos de la extracción de los principales productores de la OPEP (véase gráfico 4, que da al mundo marginal curva de costos, que muestra cuánto cuesta producir un barril adicional por tipo de extracción de petróleo).

El segundo factor es la forma en la inversión y en la producción de petróleo a su vez responden a los bajos precios del petróleo. Existe alguna evidencia de que los gastos de capital en la producción de petróleo ha comenzado a caer. Según Rystad Energía, el gasto total de capital de las principales compañías petroleras es un 7 por ciento más bajo para el tercer trimestre de 2014 en comparación con 2013.

Proyecciones disponibles de la misma fuente indican que los gastos de capital caerán notablemente a lo largo de 2017. Para el petróleo no convencional, como la pizarra, (que ahora representa 4 millones de una oferta mundial de 93 millones de barriles al día), el punto de equilibrio precios- el precio del petróleo a la que se hace mérito para extraer de los campos principales de esquisto en Estados Unidos (Bakken, Eagle Ford y Pérmico) son típicamente menos de 60 dólares por barril (véase gráfico 5, que da a los precios el punto de equilibrio para los campos de esquisto en Estados Unidos).

A los precios actuales (en torno a 55 dólares por barril), proyecciones de Rystad Energía sugieren que el nivel de producción de petróleo podría declinar, pero sólo moderadamente en aproximadamente menos del 4 por ciento en 2015. Las tasas de retorno será significativamente menor, sin embargo, y algunas empresas muy apalancadas que no cubrirse frente a precios más bajos ya están bajo estrés financiero y se han de cortar sus gastos de capital y el despido de forma significativa.

Por lo tanto, en igualdad de circunstancias, los efectos dinámicos de los bajos precios en el suministro deben conducir a una disminución de la oferta en relación con el cambio inicial y por lo tanto a una recuperación parcial de los precios. Esto es lo que sugieren los mercados de futuros, que muestran, en el panel del lado izquierdo del gráfico 6, la recuperación esperada de los precios a 73 dólares el barril en 2019.

La incertidumbre asociada a estas previsiones no sólo proviene de la oferta, sino también factores de demanda.

Por el lado de la oferta, por ejemplo, los posibles cambios en la estrategia y geopolíticos tensiones de la OPEP en Libia, Irak, Ucrania y Rusia no deben subestimarse. Por el lado de la demanda, la incertidumbre sobre la actividad económica mundial y por lo tanto la demanda derivada de petróleo sigue siendo alta.Esto se muestra, con mayor fuerza, por el tamaño de la distribución implícita de los precios de futuros (basado en las opciones de precios) en el panel del lado derecho del Gráfico 6: la banda de confianza del 68% por el precio en 2019 oscila entre $ 48 a $ 85, la 95 ciento banda de $ 38 a $ 115; una gama muy amplia de hecho.

¿Cuáles son los efectos que puedan encontrarse en la economía global?

En general, los precios del petróleo más bajos debido a variaciones de la oferta son buenas noticias para la economía mundial, obviamente con los principales efectos de distribución entre los importadores de petróleo y exportadores de petróleo. Los supuestos cruciales en la cuantificación de los efectos de esas variaciones de la oferta son lo grande y persistente que esperamos que sean. Estos supuestos no sólo determinan la trayectoria de ajuste, sino también la reacción inicial de los consumidores y las empresas.

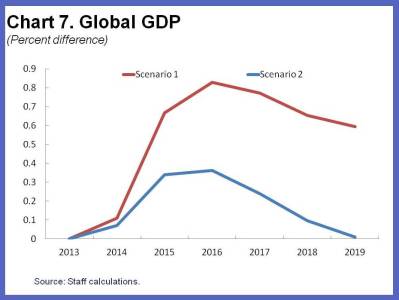

Dada la incertidumbre acerca de la importancia relativa de las variaciones de la oferta, tanto ahora como se espera en el futuro, se presentan los resultados de dos simulaciones (estos son ceteris paribus en las proyecciones de la naturaleza, y no sobre la economía global, y como tal, haciendo caso omiso de todos los demás choques probable que afectar a la economía mundial), que vemos como la representación de un rango razonable de supuestos. La primera supone que la variación de la oferta representa el 60 por ciento de la caída de precios se refleja en los mercados de futuros. El segundo también asume que la variación de la oferta representa el 60 por ciento de la caída de precios en el inicio pero que el cambio se debe en parte a través del tiempo sin hacer por las razones descritas anteriormente, con su contribución a la caída de precios que va gradualmente a cero en 2019. [5 ]

Los resultados de las simulaciones muestran a continuación captura sólo los efectos de la componente de suministro de la disminución del precio del petróleo (el componente de la demanda impulsada por el descenso del precio del petróleo es un síntoma de desaceleración de la actividad económica global, más que una causa). La proyección del precio del petróleo utilizado en las simulaciones se basa en previsiones de precios del FMI, que sí mismo se basa en contratos de futuros.

Los resultados para el PIB mundial se muestran en la Tabla 7. La primera simulación implica un incremento en la producción mundial del 0,7 por ciento en 2015 y 0.8 por ciento en 2016 en relación con la línea de base (la situación sin la caída del precio del petróleo. No es sorprendente que en el segundo escenario , el efecto sobre la producción es menor, del orden del 0,3 por ciento en 2015 y 0.4 por ciento en 2016. La gama de estos efectos incluye las predicciones que se obtendrían mediante estimaciones empíricas existentes en las economías avanzadas. Las estimaciones de Blanchard y Gali (2009) para ejemplo descubrir que el efecto de un (impulsada por la oferta) disminución permanente en el precio del petróleo en un 10 por ciento lleva a un aumento de la producción de Estados Unidos en alrededor de 0,2 por ciento. [6] Dado un componente de suministro de la caída de precios de alrededor del 25% (60 % de la disminución total del 40%), estas estimaciones sería, por tanto, implica un aumento de la producción de alrededor de 0,5%.

Estos resultados globales enmascaran efectos asimétricos de los precios más bajos entre los países. Los ganadores son los países (neto) importadores de petróleo, los perdedores son los países (neto) exportadores de petróleo. Pero, incluso dentro de cada grupo, hay diferencias importantes.

¿Cuáles podrían ser los efectos en los importadores de petróleo?

Existen tres canales principales a través del cual una disminución en el precio del petróleo afecta a los importadores de petróleo. El primero es el efecto del aumento de los ingresos reales en el consumo. El segundo es la disminución en el costo de la producción de bienes finales, ya su vez en la ganancia y la inversión. El tercero es el efecto sobre la tasa de inflación, tanto titular y el núcleo.

La fuerza de estos efectos varía según los países:

Por ejemplo, el efecto ingreso real es menor para los Estados Unidos, que ahora produce más de la mitad del petróleo que consume, que para la zona euro o de Japón.Los efectos en los ingresos y ganancias reales dependen también de la intensidad energética del país: China y la India siguen siendo sustancialmente más energía que en las economías avanzadas, y por lo tanto se benefician más de los precios energéticos más bajos. La participación en el consumo de petróleo en el PIB es en promedio un 3,8 por ciento para los Estados Unidos, en comparación con 5.4 por ciento para China y 7,5 por ciento para la India e Indonesia. [7]

El efecto sobre la inflación subyacente depende tanto del efecto directo de los precios del petróleo sobre la inflación general, y sobre el traspaso de los precios del petróleo a los salarios y otros precios. La fuerza de la pasarela depende de rigideces-el salario real medio de los salarios nominales responden a la inflación del IPC y el anclaje de las expectativas de inflación.

En tiempos normales, la política monetaria respondería a una menor inflación núcleo a través de una disminución de más de uno por uno en la tasa de interés nominal, y por lo tanto una tasa de interés real más bajo. Sin embargo, los tiempos no son normales, y las principales economías avanzadas se ven limitadas por los tipos de interés a cero, dejando de lado la flexibilización cuantitativa. Mientras que Estados Unidos, que es cada vez más cerca de salir de este límite cero inferior, puede responder a una disminución de la inflación, retrasando el momento de su salida, la zona del euro y Japón, que se espera que se mantenga en el límite inferior cero durante mucho tiempo, no puede cambiar sustancialmente su política monetaria convencional.

Nuestras simulaciones reflejan, en la mayor medida posible, estas diferencias en la intensidad energética, en la proporción de petróleo producido en el país, y en las limitaciones de la política monetaria. Suponemos que las expectativas de inflación están ancladas de manera similar en los Estados Unidos, la zona del euro y Japón, lo que lleva a un paso a través de alrededor de 0,2, por lo que una disminución de la inflación subyacente de 0,2 puntos porcentuales cuando la inflación general se reduce en 1 punto porcentual.

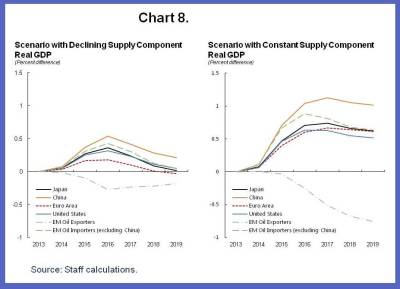

Las implicaciones para el PIB se muestran en la Tabla 8 para las dos simulaciones descritas anteriormente.

El efecto sobre China en ambos escenarios son más grandes que las de Japón, Estados Unidos y países de la zona euro. Para China, el PIB aumenta 0,4-0,7 por ciento por encima de la línea de base en 2015, y 0,5 a 0,9 por ciento en 2016. Para los Estados Unidos, el PIB aumenta 0,2-0,5 por ciento por encima de la línea de base en 2015, por 0,3 a 0,6 por ciento en 2016. (El supuestos de simulación no tienen en cuenta el desplazamiento de algunas de las políticas que los gobiernos pueden aplicar después de la caída del precio del petróleo potencial. Por ejemplo, China pueden decidir ajustar la política monetaria o fiscal en respuesta a la disminución del precio del petróleo).

Otros efectos son relevantes, que nuestras simulaciones no tienen en cuenta. Entre ellos:

La depreciación del yen y el euro desde junio (14 por ciento y 8 por ciento, respectivamente, por razones no relacionadas principalmente a la disminución en el precio del petróleo), implican que la disminución en el precio del petróleo en términos de yenes y euros ha sido menor que en dólares, es decir, 36 por ciento y 40 por ciento, respectivamente. Esas depreciaciones silenciar un poco el impacto de la caída del precio del petróleo para Japón y la zona euro en comparación con nuestras simulaciones.

En los países que tienen gran específica -como opuesto a proporcionales de los impuestos sobre la energía (es decir, que cobran un dólar fijo o cantidad en euros por galón o litro), el mismo porcentaje de disminución en el precio mundial del petróleo conduce a una disminución porcentual más pequeña el precio pagado por los consumidores y las empresas. Los países también pueden aprovechar la oportunidad de una disminución de los precios del petróleo para reducir las subvenciones a la energía medida que ha sido recomendado en general por el FMI y el líder de nuevo a un menor descenso en el precio pagado por los consumidores y las empresas.

Algunos importadores de petróleo dependen en gran medida de lo que ocurre con los exportadores de petróleo, y por lo tanto pueden beneficiarse menos de los precios del petróleo. Por ejemplo, los importadores de bajos ingresos en el Caribe que se benefician de transferencias realizadas en régimen de Petrocaribe de Venezuela podrían enfrentarse a una marcada reducción de las transferencias como la propia Venezuela viene bajo presión. Cáucaso y Asia Central importadores de petróleo son propensos a experimentar los efectos secundarios adversos de la desaceleración del crecimiento en sus vecinos exportadores de petróleo, sobre todo Rusia, lo que reducirá las exportaciones y las remesas no petroleras. Los países del Mashreq y Pakistán también podrían verse afectados negativamente por una disminución de las exportaciones no petroleras, las transferencias oficiales y las remesas de los países miembros del Consejo de Cooperación del Golfo, sobre todo en el medio plazo.

¿Cuáles podrían ser los efectos en los exportadores de petróleo?

Como indica el gráfico 8 muestra, el efecto es, como es lógico, negativo para los exportadores de petróleo. Una vez más, sin embargo, existen diferencias sustanciales entre los países.

En todos los países, el ingreso real se pone, y también lo hacen las ganancias en la producción de petróleo; éstas son las imágenes de espejo de lo que sucede en los importadores de petróleo. Pero el grado en que lo hacen, y el efecto de la disminución del precio del petróleo en el PIB depende en gran medida de su grado de dependencia de las exportaciones de petróleo, y de la proporción de los ingresos va al estado.

Las exportaciones de petróleo están mucho más concentradas entre los países de las importaciones de petróleo. Dicho de otra manera, los exportadores de petróleo dependen mucho más de petróleo que los importadores de petróleo.

Para tomar algunos ejemplos, la energía representa el 25 por ciento del PIB de Rusia, el 70 por ciento de sus exportaciones y el 50 por ciento de los ingresos federales. En Oriente Medio, la participación del petróleo en los ingresos del gobierno federal es el 22,5 por ciento del PIB y el 63,6 por ciento de las exportaciones de los países del Consejo de Cooperación del Golfo. En África, las exportaciones de petróleo representa el 40-50 por ciento del PIB para el Gabón, Angola y la República del Congo, y el 80 por ciento del PIB para Guinea Ecuatorial. El petróleo también representa el 75 por ciento de los ingresos del gobierno en Angola, República del Congo y Guinea Ecuatorial. En América Latina, el aceite contribuye respectivamente alrededor del 30 por ciento y el 46,6 por ciento de los ingresos del sector público, y alrededor del 55 por ciento y 94 por ciento de las exportaciones de Ecuador y Venezuela. [8] Esto muestra la dimensión del desafío que enfrentan estos países.

En la mayoría de los países, es probable que sea un déficit fiscal de un efecto mecánico de la disminución del precio del petróleo. Una forma de ilustrar la vulnerabilidad de los países exportadores de petróleo consiste en calcular los llamadosde equilibrio precios-que fiscales es, los precios del petróleo a la que los gobiernos depetróleo países -exporting equilibrar sus presupuestos. Los precios de equilibrio varían considerablemente entre los países, pero a menudo son muy altos. [9] Por medio oriente y los países de Asia Central, los precios de equilibrio varían desde $ 54 por barril para Kuwait a $ 184 para Libia con un notable 106 dólares para Arabia Saudita ( véase gráfico 9). Para los países para los que no disponemos de los datos disponibles sobre los precios de equilibrio, los precios del petróleo presupuestarios (es decir, los precios del petróleo que los países asumen en la preparación de su presupuesto) son otra manera de medir la vulnerabilidad de los países a la caída de los precios del petróleo.

Para África, esos precios del petróleo presupuestarias se han revisado a la baja en 2015 en función de los que caen (véase gráfico 10). Para América Latina, los precios del petróleo presupuestarias son $ 79.7 para el Ecuador y $ 60 para Venezuela.

Algunos países están mejor preparados que en episodios anteriores para gestionar el ajuste. Unos pocos han puesto en cojines políticas lugar como las normas fiscales y fondos de ahorro y tienen marco monetario más creíble, que han ayudado a desligar interna de los saldos externos, como Noruega.

Pero, en muchos casos, el ajuste implicará un ajuste fiscal, menor producción, y una depreciación (más difícil de lograr en los regímenes de tipo de cambio fijo que caracterizan a muchos países exportadores de petróleo). Y donde las expectativas de inflación no están bien ancladas, la depreciación puede conducir a una mayor inflación.

¿Cuáles son las implicaciones financieras?

La disminución de los precios del petróleo tienen consecuencias financieras, directamente a través de los efectos de los precios del petróleo a sí mismos, e indirectamente a través del ajuste inducido de los tipos de cambio.

Los precios más bajos del petróleo debilitan la posición financiera de las empresas en el sector energético, especialmente aquellos que han prestado en dólares, y por ende debilitar la posición de los bancos y otras instituciones con las demandas sustanciales en el sector de la energía. La proporción de empresas de energía con una cobertura de intereses (la relación de flujos de efectivo para el pago de intereses) por debajo de 2 gradas en un 31 por ciento en los países emergentes, lo que indica que algunas de estas empresas puede haber hecho en riesgo. Spreads CEMBI, que reflejan los diferenciales de alto rendimiento emergentes sociedades de mercado, se han incrementado en 100 puntos básicos desde junio.

Las pruebas de estrés realizadas en el contexto de nuestras evaluaciones de estabilidad financiera en los últimos años en varios países exportadores de petróleo habían encontrado sólo unos pocos países en que algunos bancos no pasaron las pruebas, lo que implica necesidades de recapitalización de algunos puntos del PIB a más . Sin embargo, esos resultados de las pruebas de estrés pueden no ser muy informativo ya que las reservas de capital en el momento de las pruebas pueden haber cambiado, así como la rentabilidad de los bancos. Rusia es un buen ejemplo de las condiciones en ambos casos teniendo en cuenta el efecto de las sanciones en su sector financiero en rápida evolución. En general, el impacto de los menores precios del petróleo en los bancos en los países exportadores de petróleo dependerá críticamente de la persistencia de la caída en el precio es y su impacto en la actividad económica y, a su vez en buffers imperantes.

Los precios más bajos del petróleo también suelen dar lugar a una apreciación de los importadores de petróleo ‘monedas, en particular el dólar y una depreciación de los exportadores de petróleo monedas. La caída en los precios del petróleo ha contribuido a una depreciación abrupta de las monedas en un número de países exportadores de petróleo como Rusia y Nigeria. Si bien la disminución en el precio del petróleo es sólo una de las razones detrás de la caída del rublo, la moneda rusa se ha depreciado un 40 por ciento en lo que va del año, y un 56 por ciento desde septiembre. Mientras depreciaciones controlados pueden ayudar a los exportadores de petróleo se ajustan, también agravan los problemas financieros de esas empresas y los gobiernos cuya deuda está denominada en dólares. Y, en los países donde las expectativas no están bien ancladas, depreciaciones no controlada puede conducir rápidamente a una inflación muy alta.

Si se mantienen, la caída del precio del petróleo tendrá así un impacto concentrado y material sobre los tenedores de bonos y bancos con dólar alto y exposiciones del sector energético. Sin embargo, la exposición del sistema bancario global es probable que no sea lo suficientemente grande como para causar más que un aumento moderado de los requisitos de aprovisionamiento y debe ser parcialmente compensado por la mejora de la calidad del crédito en los países y sectores importadores de petróleo. Sin embargo, algunos importadores de petróleo pueden tener vínculos con el sector financiero a los exportadores de petróleo, y pueden ser expuestos a la evolución económica y financiera de este último. Por ejemplo, los bancos austriacos tienen una exposición significativa a Rusia, y algunos han visto un descenso muy pronunciado en su precio de las acciones recientemente.

Sin embargo, esta evaluación relativamente optimista debe venir con una advertencia clara. Una de las lecciones de la gran crisis financiera es que los grandes cambios en los precios y tipos de cambio, y el aumento de la incertidumbre implícita sobre la posición de algunas empresas y algunos países pueden conducir a un aumento de la aversión al riesgo global, con importantes implicaciones para la revalorización del riesgo, y por los cambios en los flujos de capital. Esto es aún más cierto cuando se combina con otros desarrollos, como lo que sucede en Rusia. No se puede descartar por completo este riesgo de cola.

¿Cuál debería ser la respuesta política de los importadores y exportadores de petróleo?

Claramente, la respuesta política adecuada a la caída de los precios del petróleo dependerá de si el país es un importador o exportador de petróleo. La excepción es la oportunidad que proporcionaban los bajos precios del petróleo para reformar los subsidios energéticos y los impuestos energéticos. El FMI ha defendido durante mucho tiempo que los gobiernos utilizan el ahorro de la eliminación de subsidios a la energía hacia las transferencias más específicas. [10] Los bajos precios ofrecen una gran oportunidad para eliminar los subsidios a menor costo político. Por ejemplo, la India fue capaz de disminuir subsidios al diesel recientemente, y no hubo protestas ya que el precio no se levantó. Y, en cierto número de países avanzados, esto podría ser una oportunidad para aumentar impuestos sobre la energía, el uso de los ahorros para reducir otros impuestos, como los impuestos sobre el trabajo.

Ahora pasemos a los países importadores de petróleo. En tiempos normales, para un país con buena salud macroeconómica – por ejemplo, no hay brecha de producto, la inflación está en blanco y la cuenta corriente está balanceado el consejo está bien afinado, aprendió de los movimientos pasados de los precios del petróleo: la política monetaria debería asegurarse de que, en el rostro de menor inflación, las expectativas de inflación se mantienen ancladas, y tratar de mantener la inflación subyacente estable. Si esto implica un aumento o una disminución en la tasa de interés es ambiguo. Por un lado, una mayor demanda exige mayores tasas de interés; por otro lado, mantener la inflación subyacente de disminuir, pueden llamar para bajar las tasas de interés. En general, cualquiera que sea el tipo de interés hace, la mejora de la balanza por cuenta corriente es probable que genere una apreciación del tipo de cambio. Esta apreciación es natural y deseable.

Los tiempos no son normales, sin embargo. La mayoría de las grandes economías avanzadas padecen de una falta sustancial de salida, la inflación por debajo del objetivo, y la política monetaria convencional limitada por las tasas de interés cercanas a cero. Esto sugiere que el aumento de la demanda es bienvenido en esta etapa, y que la inflación más baja, que no puede ser compensado por menores tasas de interés, es más peligroso. En este contexto, el uso de la orientación hacia delante para anclar las expectativas de inflación de ejecución medianas y evitar la deflación sostenida es crucial.

Uno podría pensar que la respuesta política adecuada para los exportadores de petróleo es la misma que la de los importadores de petróleo, pero de signo contrario.Los importadores difieren sin embargo de los exportadores en dos aspectos importantes: en primer lugar, el tamaño del shock que enfrentan los exportadores de petróleo como proporción de su economía es mucho mayor que para los importadores de petróleo. En segundo lugar, la contribución de los ingresos del petróleo para los ingresos fiscales suele ser mucho mayor. Así, en todos los países, los ingresos fiscales más bajos, y el riesgo de que los precios siguen siendo bajos durante algún tiempo, implica la necesidad de una cierta disminución en el gasto público.

En los países que se han acumulado fondos sustanciales del pasado los precios más altos, lo que permite mayores déficit fiscales y sobre la base de esos fondos durante algún tiempo es el adecuado. Esto es aún más para los exportadores con tipos de cambio fijos, y donde la depreciación real necesario para el ajuste puede tomar algún tiempo para lograr.

Para los países sin tal espacio fiscal, y donde espacio para aumentar el déficit fiscal es limitado, el ajuste será más duro. Esos países necesitan una depreciación real más grande. Y necesitan un marco monetario fuerte como para evitar que los cables de depreciación a la persistencia de una inflación más alta y una mayor depreciación. Este será sin duda un reto para unos pocos exportadores de petróleo.

Rabah Arezki y Olivier Blanchard [1] en http://blog-imfdirect.imf.org/

Notas al pie

[1] Agradecemos a numerosos colegas, en particular, Thomas Helbling, Ben Hunt, Douglas Laxton, Prakash Loungani, Akito Matsumoto, Gian Maria Milesi Ferreti, así como colegas de los equipos de modelado y de las materias primas y en los países de África, Asia Pacífico, Europa , Asuntos Fiscales, Oriente Medio y Asia Central, Monetarios y Mercados de Capitales, Estrategia y Revisión de Políticas y del Hemisferio Occidental departamentos. También agradecemos a Rystad Energía y Per Magnus Nysveen en particular para proporcionar la amabilidad de datos de propiedad sobre los gastos de capital y de las estructuras de costos.

[2] Estos cambios de precios se basan en el precio del petróleo FMI spot promedio (APSP), un promedio simple de UK Brent, Dubai y West Texas Intermediate.

[3] Las ganancias derivadas de la producción de Libia en septiembre, sin embargo se han invertido en noviembre, según el último informe de la Agencia Internacional de Energía.

[4] Ver Arezki, Loungani, van der Ploeg y Venables (2014) y sus referencias para una discusión sobre el papel respectivo de los fundamentos y la financiarización en el impulso de las fluctuaciones de precios de los productos básicos.

[5] El componente de la oferta en el segundo escenario es el 60 por ciento en el 2014, 45 por ciento en 2015, 30 por ciento en el 2016, 20 por ciento en 2017, un 10 por ciento en 2018 y cero en 2019.

[6] En sus recientes evaluaciones de los efectos de la caída del precio del petróleo, el Bundesbank estima que una disminución de los precios de $ 10 plomo a 0.2 por ciento de aumento en el PIB en el año 1, y la estimación de las autoridades francesas de que la misma caída de los precios podría aumentar el PIB un 0,1 por ciento después de dos años. En la literatura académica, Hamilton (2003) y Kilian (2009) proporcionan las investigaciones empíricas de la relación entre el precio del petróleo y la macroeconomía incluyendo una discusión sobre la determinación de la oferta frente a los shocks de demanda. Baumeister y Peersman (2012) y Peersman & Van Robays (2012) y Cashin et al. (2013) proporcionan a través del país y las estimaciones de tiempo que varía de los efectos de los precios del petróleo en la salida.

[7] La participación en los costos del petróleo se calcula como la relación entre el consumo de aceite y medio del PIB durante el período 2004-2014. Las fuentes de datos son BP Statistical Review (2014) y personal propios cálculos.

[8] Para Venezuela, la última estimación disponible de la participación del petróleo en el sector público es de 2013 y es la proporción de los ingresos del gobierno central.

[9] El cálculo de los precios de equilibrio fiscal ignoran los efectos de compensación de las depreciaciones. En general, una depreciación del tipo de cambio ayudaría a compensar en parte el efecto de la caída de los precios del petróleo en los ingresos por exportaciones de petróleo en moneda local.

[10] Véase Clements y otros (2013) sobre las reformas de subsidios de energía. Ver también Parry y otros (2014), encontrando que para muchos países los precios de energía están por debajo del nivel que refleje plenamente las externalidades negativas del consumo de energía.